법무법인 태림 / 대표성공사례

대표성공사례

- 홈

- 대표성공사례

법무법인태림의 대표적인 성공사례만을 모아둔 게시판입니다.

미공개된 성공사례들은 내방상담시 확인하실 수 있습니다.

미공개된 성공사례들은 내방상담시 확인하실 수 있습니다.

-

-

-

-

사례 간략소개법무법인 태림은 의뢰인들이 결코 혐의보다

사례 간략소개법무법인 태림은 의뢰인들이 결코 혐의보다

과한 처벌을 받는 일이 일어나지 않도록

최선을 다하고 있습니다.본 사건은 법무법인 태림에 찾아주신 의뢰인에 대한 판결입니다.

-

-

클릭하면 이미지를 보실 수 있습니다.

클릭하면 이미지를 보실 수 있습니다.

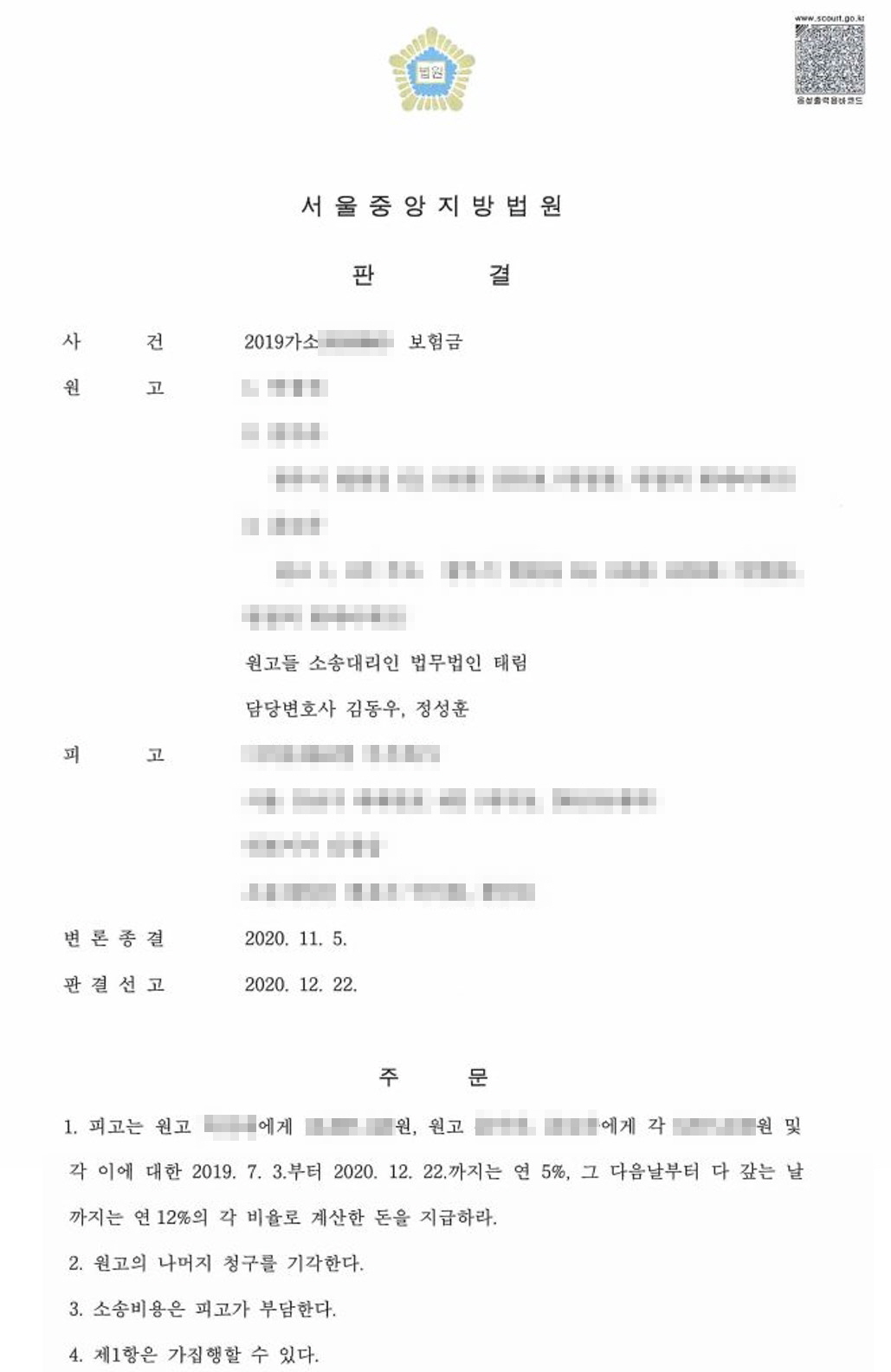

의뢰인(원고)은 장기손해보험 상품에 가입한 후 건강 악화로 병리학적 진단 받지 못하고 임상학적 폐암 진단받은 상태에서 사망한 A씨의 유가족으로,

보험회사(피고)로부터 보험약관에 따른 암진단비의 지급을 받지 못하여 이에 대한 보험금청구소송을 제기하고자 태림에 사건을 의뢰하였습니다.

A씨는 암진단비 및 암치료비, 상해사망 및 상해로 인한 치료비, 질병사망 및 질병으로 인한 치료비 등을 담보하는 피고의 손해보험 상품에 가입한 이후로,

사망 직전까지 보험계약상의 특약사항(암진단비)을 갱신하면서 보험계약에 따른 보험금을 꾸준히 납입하였습니다.

그럼에도 불구하고, 보험회사 측은 당해 보험 약관상 진단확정은 조직검사 또는 병리학적 진단을 기초로 하는데,

A씨의 경우에는 병리학적 진단이 존재하지 않고, 병리학적 진단이 불가능한 경우라 하더라도,

임상학적으로 암에 대한 진단 또는 치료를 받고 있음을 증명할만한 문서회관 기록 또는 증거가 명시되어 있어야 한다는 이유로,

유가족들에게 암진단 보험금 지급을 거절하였습니다.

이에 법무법인 태림은 보험계약의 체결 및 주요 내용을 분석하였고,

보험약관에 따른 암의 정의 및 임상학적 진단확정 방법에 대해서 구체적으로 설명하였습니다.

또한 A씨는 기존 질환의 악화 등으로 인해 병리학적 진단이 불가능한 경우에 해당하며,

의무기록 사본 및 CT 등 영상자료를 근거로 임상학적 폐암 진단이 존재하므로 약관에 따른

암진단비 보험금 청구권이 존재한다고 적극 주장하였습니다.

재판부는 법무법인 태림의 의견을 받아들여 피고인 보험회사 측은 A씨의 유가족인 원고들에게

암진단보험금을 지급하라고 원고 전부 승소 판결을 하였습니다.

(보험금청구소송에서의 승소)

암진단 보험금 청구하는 소송(보험금청구소송)에서 유가족을 대리하여 승소 사례 -

- -

-

사건 담당 변호사

- 법무법인 태림 서울 본사무소

- 대표번호 1522-7005

- 사업자등록번호 : 223-86-01305

- 광고책임변호사 : 김선하, 하정림

- 대표변호사 : 박상석

- 서울시 강남구 테헤란로 401 14층(삼성동, 남경센터)

- 법무법인 태림 서울 본사무소 상담&예약 1522-7005 서울 강남구 테헤란로 401 (삼성동, 남경센타) 14층

- 법무법인 태림 천안 분사무소 상담&예약 041-555-6713 충남 천안시 동남구 청수14로 62 (청당동) 206호

- 법무법인 태림 창원 분사무소 상담&예약 055-262-6161 경남 창원시 성산구 마디미로70번길 1 (상남동) 1001호

- 법무법인 태림 부천 분사무소 상담&예약 032-322-6725 경기 부천시 상일로 126 (상동, 뉴법조타운) 402호

- 법무법인 태림 고양 분사무소 상담&예약 031-901-6765 경기 고양시 일산동구 장백로 184 (장항동, 우신프라자) 410호

- 법무법인 태림 수원 분사무소 상담&예약 031-215-9448 경기 수원시 영통구 광교중앙로248번길 107 (하동) 501호

- 법무법인 태림 대구 분사무소 상담&예약 053-744-6715 대구 수성구 동대구로 379 (범어동) 302호

- 법무법인 태림 광주 분사무소 상담&예약 062-225-6715 광주 동구 지산로63번길 2 (지산동) 302호

- 법무법인 태림 인천 분사무소 상담&예약 032-873-3007 인천 미추홀구 소성로163번길 40 (학익동, 해안빌딩) 4층

Copyrightⓒ 2019 LAW FIRM TAELIM, All Rights Reserved.